フローレンス問題

保育施設などを手掛けるNPO法人「フローレンス」。行政の補助金が使われた建物に対し、原則禁止されている手続きで5000万円の借金をしていたことが分かりました。建物を担保にして金融機関から借入れをする際、「抵当権」と「根抵当権」の2つの担保の設定がありますが、保育施設は国と区の補助金で建てられているため、「抵当権」で借りた金は本来、保育事業にしか使うことができません。一方、「根抵当権」であれば保育以外の事業にも使うことができるうえ、貸し借りが何度でもできます。「抵当権」で届けていたにも拘らず、「根抵当権」が設定されていた事が違法状態なのです。公的資金の支援を受けて建てた施設で、他のビジネスのために借り入れを繰り返したと思われても仕方ありません。

こういったNPOは、政治とのつながりも強く、厳しく取り締まる必要があります。

会計検査院の役割と最新報告概要

会計検査院とは何か?その使命と影響

会計検査院は、日本の行政機関が税金を適切に使用しているかをチェックする独立した監査機関です。1947年に設立され、憲法や法律に基づき活動を行っています。その重要な使命は、国の予算執行の適正性と公正性を検査し、税の無駄の阻止を目指すことにあります。

具体的な仕事内容としては、国の歳出や収入に関する書類やデータを精査し、不適切な使途がないかを確認します。また、その結果を毎年「決算検査報告」として内閣や国会に提出しています。この報告書は国民の信頼を得るための透明性を高める役割を果たしており、税金の有効利用を推進する大きな影響力を持っています。

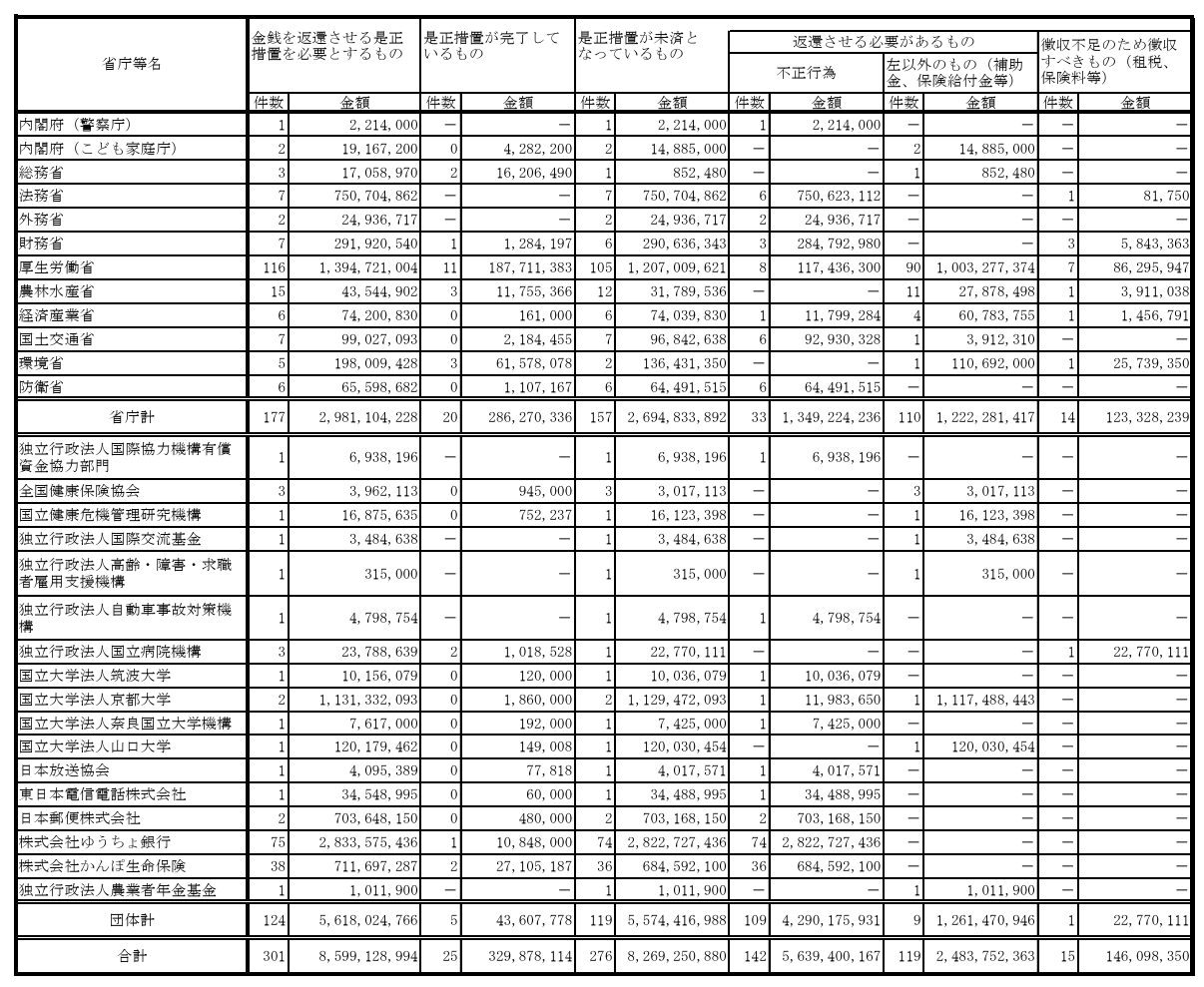

540億円が指摘された背景とは

2024年度の決算検査報告では、税金の無駄遣いや不適切な予算執行が指摘され、その金額は540億8151万円に達しました。このうち、271件が「不当事項」として特に問題視されており、これらの事例は法令違反や不適正な支出と認定されています。このような状況を背景に、NPO法人や公共補助金の適正利用に改めて注目が集まっています。

例えば、経済産業省の関連事業では220億円もの指摘がありました。このうち、大部分を占めたのは中小企業庁が東日本大震災の被災企業の支援のために交付した補助金です。しかし、この補助金が十分に活用されていないとの指摘を受け、税の無駄が含まれていたことが明らかになりました。

2024年度の決算検査報告における主な注目点

2024年度の報告書では、NPO法人や財務省が管轄する事業を中心に、多くの指摘が見られました。報告書は、特徴的な案件を分野ごとに分類し、無駄遣いに関する具体的な内容を明らかにしています。例えば、補助金交付の運用における透明性の欠如や計画の杜撰さが大きな課題として浮き彫りとなりました。

また、検査結果を公開することにより行政機能の監視が強化され、政府各機関において効率的な運営が求められるようになります。これらの指摘内容は、今後の予算編成にも影響を与えることが期待されています。

政府の対応と課題整理

2024年度の会計検査院の報告を受け、高市首相は「予算編成に生かす」と述べ、今後の改善に向けた姿勢を見せています。しかし、一部では政府の対応が十分ではないとの批判もあります。特に、大規模な補助金支出の運用における不適切さや、審査・監査体制の不備が改めて指摘されています。

これを受け、課題として浮上しているのが、精査機能の強化と税金の使い道の透明性向上です。また、NPO法人への補助金支出については、これまで以上に厳格な基準設定とモニタリング体制の強化が不可欠だと考えられています。2025年度以降の報告では、こうした取り組みがどのように進化していくかに注目が集まります。

NPO法人への補助金とその問題点

NPO法人への補助金支出の仕組み

NPO法人に対する補助金は、地域社会や特定の目的を達成するための支援として、政府や地方自治体から支出されています。これらの補助金は、NPO法人が行う公益的な活動を支える重要な財源として位置づけられています。そのため、申請プロセスでは事業計画書や予算案の提出が求められ、審査を通じて適切性が確認される仕組みとなっています。

しかしながら、この仕組みの中では補助金の利用状況を綿密に監視する体制が十分整備されていないケースもあり、適切な会計処理や事業遂行がなされていない場合に問題が発生することがあります。2025年に予定されている会計検査院の新たな報告においても、この問題がどのように取り上げられるか注目されています。

指摘された不適切な予算執行の事例

会計検査院の2024年度の決算検査報告では、NPO法人関連の不適切な予算執行が指摘されました。その中には、補助金を目的外の支出に利用していた事例や、事業の進捗報告が不透明であった案件が含まれています。特に問題となったのは、補助金が本来意図していた事業の成果に結びついていないケースです。

例えば、地域社会に恩恵をもたらすべき教育関連の事業に対して支給された補助金が、別の用途に転用されていたとされる事例や、虚偽報告によって余剰な補助金を受け取っていた事例が明らかになっています。これらは、税の無駄遣いとして厳しい批判を受けるとともに、補助金制度全体への信頼を損なう原因となっています。

不当支出の背景にある構造的問題

不適切な予算執行が発生する背景には、制度や監視体制の構造的な問題が潜んでいます。NPO法人の活動が多岐にわたり、その性質上、成果が数値化しづらいことがその一因です。このため、補助金の使用実態が明確にされる機会が少なく、いわゆる「見えにくい無駄遣い」が温存されてしまうのです。

さらに、補助金執行の審査や監査が形式的に行われてしまう場合も問題を助長します。人員不足や監査技術の遅れなども理由に挙げられますが、これにより不適切な会計処理が見過ごされるリスクが高まります。2025年に予定される新たな検査報告でも、こうした構造的な課題が改めて焦点となる可能性が高いです。

改善策はどこにあるのか?

NPO法人への補助金運用の課題を克服するためには、いくつかの改善策が検討されています。まず第一に、補助金の申請・執行に関する透明性を高める仕組みの構築が重要です。たとえば、定期的な実態調査を義務付けることや、支出内容を公開するシステムの導入などが挙げられます。

第二に、会計検査や第三者による監査体制の強化が求められます。これにより、NPO法人の会計処理が適切に実施されているかどうかを効率的で確実にチェックできる仕組みが作られるでしょう。また、NPO法人自身が自主的な責任遂行と会計能力の向上に努める必要もあります。

最後に、補助金制度そのものの再検討を進めることも重要です。特に、税金という公共資金が適切に運用されることを担保するための制度設計が求められています。政府や財務省がこれらの改革に対して積極的な姿勢を示し続けることが不可欠です。2024年度の報告を踏まえた上で、2025年度に向けた具体的な施策が期待されます。

税金の無駄遣いが生む社会への影響

公共資金の不透明な使途が与える信頼への悪影響

会計検査院が指摘する税金の無駄遣いには、公共資金の不透明な使途が大きく関与しています。この不透明性が続くと、政府機関や行政に対する国民の信頼が損なわれる可能性が高まります。特に、NPO法人への補助金支出など、一見して公益性が高いと感じられる分野においても不適切な予算執行が繰り返されると、税の無駄という強い批判が巻き起こります。例えば、2024年度の会計検査院の報告では319件の事業が指摘され、そのうち多くが不当事項として認定されました。このような背景が明らかになるたびに、財務省やその他の政府組織に対する不信感が増幅し、行政全体への疑念が広がることにもつながります。

社会サービスへの影響と国民の負担

税金の無駄遣いの影響は、直接的な経済的損失にとどまりません。それは、必要とされる社会サービスへの影響としても表れます。本来なら教育、福祉、インフラなどに投入されるべき資金が、不適切な予算執行によって浪費されることで、結果的に予算の不足を招き、国民生活に影響を与えることになります。例えば、2024年度の決算検査報告において、経済産業省の補助金が有効活用されていないと指摘されましたが、これにより本来目的とした被災地支援の遅れなども考えられます。さらに、税の無駄によって財務省が追加税収を求める場合、結果的に一般国民にさらなる税負担がのしかかることも懸念されています。

税金の利用透明化に向けた国際的事例

税金の利用を透明化するためには、国際的な事例を参考にすることが重要です。例えば、スウェーデンでは国民が税金の使途を詳細に追跡できるシステムを採用しています。これにより、政府支出の透明性が確保されるだけでなく、納税者の信頼が向上する効果もあります。また、英国では独立した監査機関が定期的に税金の使われ方をレビューし、その結果を国民に公開する仕組みが整備されています。日本でも会計検査院が決算検査報告を通じて税金の使途を監視していますが、その指摘内容をさらに具体化し、改善策へと直結させる取り組みが求められます。

他セクターにおける無駄遣い問題との比較

NPO法人や行政機関における税金の無駄遣い問題は、民間セクターにおける不正経理や無駄遣いにも似た構造が見受けられます。例えば、企業では経費精算の不正や不必要なコスト増大が問題視されることがありますが、これらの問題に対しては厳格な内部監査や透明性の確保が求められています。この点において、民間企業の厳格な監査制度やコスト管理手法を公共部門での課題解決に応用できるのではないかという議論もあります。また、日本国内に限らず他国の行政事業でも似たような無駄が発生しているケースがあり、これらの共通点を精査することで、税の無駄を削減するための新たな対策が見いだされる可能性があります。

改革の必要性と未来への提言

予防策としての透明性強化と監査機能強化

税金の無駄遣いを防ぐためには、何よりも透明性の向上が不可欠です。NPO法人を含む公的機関の会計情報が正しく公開され、市民が容易に確認できるシステムを整えることが重要です。また、会計検査院などの監査機能をさらに拡充させることで、不適切な予算執行を事前に発見し、問題に迅速に対処することが可能になります。2025年に予定されている会計検査報告に向けて、財務省や各省庁も協力し、運用の厳格化を進めていくことが求められます。

NPO業界に求められる自主的努力と責任

NPO法人は、公共の利益のために活動する組織でありながら、不適切な支出が問題視されるケースが後を絶ちません。こうした背景には、ガバナンスの弱さや会計知識の不足が指摘されることが多いです。業界全体として、自主的な情報公開や収支報告の徹底を進め、課題に向き合う姿勢が求められます。また、内部監査体制を整備するなど、外部からの指摘を待たずとも適切な運用を図るための仕組みを構築することが必要不可欠です。

住民参加型の行政監視の可能性

税の無駄を防止するには、住民が能動的に行政を監視する態勢をつくることも効果的です。例えば、行政の収支明細を公開し、市民が評価や提案を行う仕組みを形成すれば、不当な支出や不適切な予算執行を未然に防ぐことができます。特に情報通信技術(ICT)の発展により、住民が簡単に行政の活動内容を確認できるようになるため、この分野でのさらなる工夫が期待されます。

次世代への影響を左右する政策決定の重要性

税金の無駄遣いは、未来世代への影響をも大きく左右します。不適切な予算執行が続けば、結果として社会サービスが低下し、税負担が増加する懸念があります。特に、2024年度の決算検査報告で指摘された540億円に及ぶ無駄遣いからもわかるように、政策決定が安易であると次の世代に多大な負荷を残してしまいます。会計検査院が指摘する課題を真摯に受け止め、政府と市民が一体となって持続可能な財政運営を進めていくことが必要です。

コメント